投资者在投资领域,对实现投资多元化及优化资产配置的问题十分关注。近期,有研究提出,系统风险因素可能成为实现投资多元化的坚实基础。基于这些因素进行资产配置的方法,也显现出多方面的优势,这一观点已经引起了众多投资者的极大兴趣。

因子配置的新视角

传统的资产分配主要集中关注股票、债券等资产类型,而基于因子的分配策略则将决策细化到更细致的因子层面。投资者可以根据对因子收益分布及其相关性的预测来调整资产配置。众多研究显示,这种转变使得资产分配更加具有目的性。少数因子可以影响更广泛资产的收益,这为投资创造了更宽广的机遇。

宏观因子暴露的估计

宏观因子暴露多采用时间序列回归法进行估算,偶尔还需借助主观判断。这样做主要是为了确保资产对既定因子集的暴露感清晰可见。在实际应用中,基金经理会依据历史资料和市场现状,对宏观因子暴露进行精确计算,从而为后续的资产分配提供稳固的参考。

基于因子框架的独特之处

本文提出的框架独具特色,它将现有的因子资产配置方法拓展至资产预期收益的派生特性,全面融合了因子定量与定性分析的观点。比如在进行资产配置分析时,定量分析揭示了因子数值的变动,而定性分析则能评估那些无法直接用数据展示的因素,两者的结合使得资产配置决策更为周全。

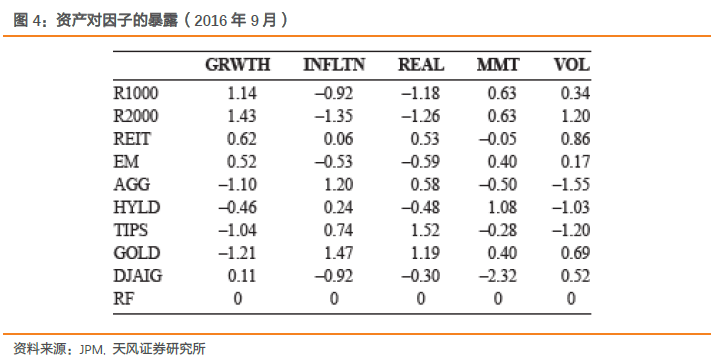

资产与因子的联系

为了明确资产与因子间的关系,现有研究指出,宏观因子与风格因子均能影响资产回报。鉴于此,我们倾向于在资产定价模型中将这两种因子合并,探究它们是否能够相互补充。经过公式验证,发现它们在多数情况下确实能协同作用,更有效地阐释资产收益。

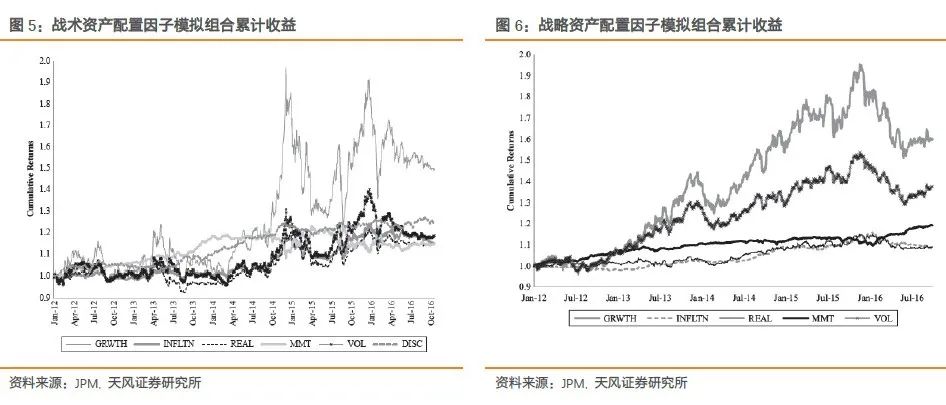

资产预期回报计算

文章挑选了十种典型的资产,依照既定规则对它们的战术与战略配置进行了预期收益的估算。在估算过程中,研究人员会根据不同的市场状况和资产特点,对众多因素进行全面分析。借助科学的计算手段和丰富的数据资源,确保了预期收益估算的精确性。

构建最终投资组合

最终阶段,需将先前推算出的资产类别预期回报率纳入构建投资组合的考量。这一步骤需与构建最优因子投资组合的方法相吻合,力求在风险调整后实现收益最大化。在实际操作中,投资团队会持续优化组合架构,全面考虑各种因素对风险与回报的潜在影响,从而确保投资组合能够达到预期效果。

在实际运用因子资产配置策略时,可能会面临哪些困难?大家可以在评论区发表意见,同时别忘了点赞并转发这篇文章!

转载请注明出处:imtoken钱包,如有疑问,请联系()。

本文地址:https://m.qshcygj.com/oken/934.html