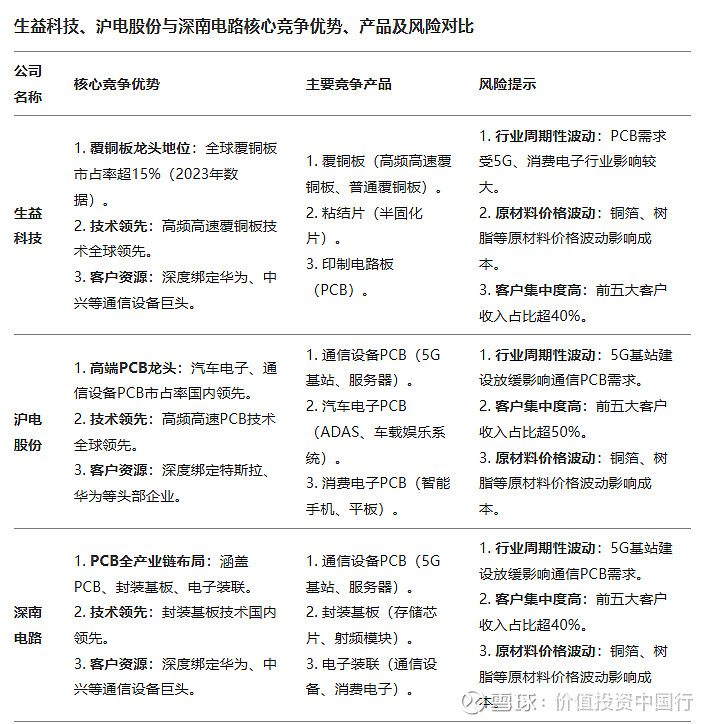

电子市场正变得越来越竞争激烈,企业间盈利能力的不同引起了人们的广泛关注。沪电股份、深南电路以及生益科技,它们在行业里扮演着重要角色,各自的业绩和发展状况各具特色。究竟哪一家能在如此激烈的市场竞争中脱颖而出?接下来,我们将逐一进行详细的分析。

沪电股份毛利飞跃

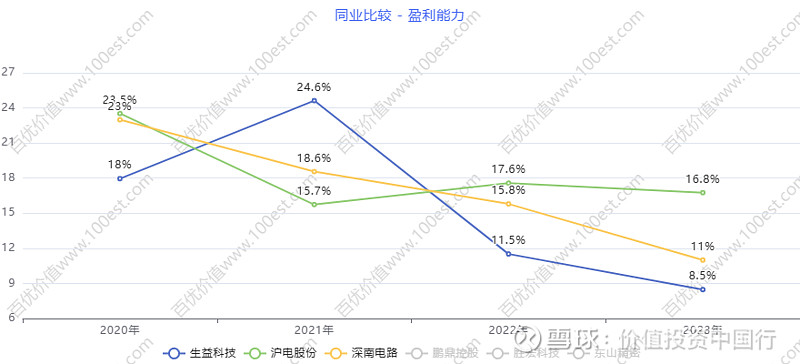

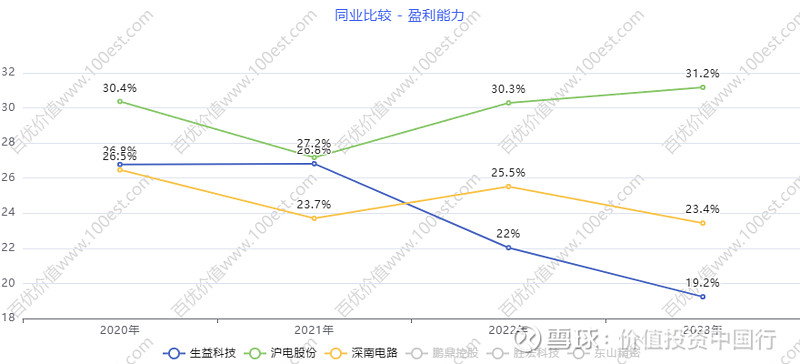

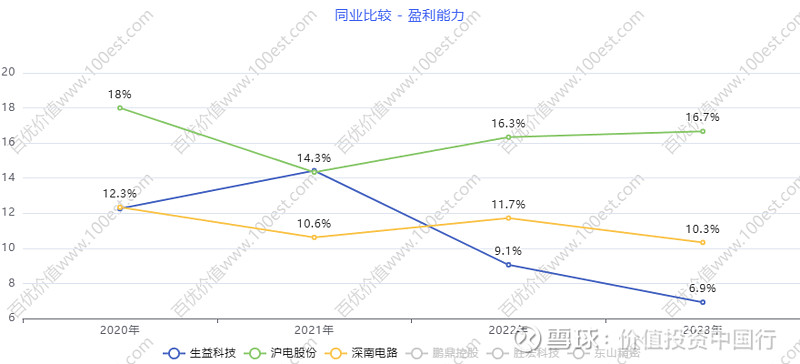

沪电股份的盈利状况相当亮眼。2015年,其毛利率仅有11.72%,然而到了2020年,这一比率显著提升至30.37%,到了2023年更是攀升到31.17%。这样的增长速度在行业内极为少见,有力地展现了公司强劲的发展势头。另外,在ROE方面,沪电股份是唯一一家连续六年ROE值超过15%的企业,这进一步彰显了其卓越的盈利能力和稳健的经营状况。

沪电股份困境应对

沪电股份并非发展无阻。当汽车行业遭遇芯片短缺,汽车电子市场迅速缩小,相关产品订单急剧减少,这给公司的收入和利润带来了巨大打击。尽管如此,公司依靠自身能力,仍维持了一定的稳定。在资金流转和市场应对上,公司表现出色,能够灵活调整经营策略,保障了公司的持续运营。这正是公司在逆境中坚守阵地的关键因素之一。

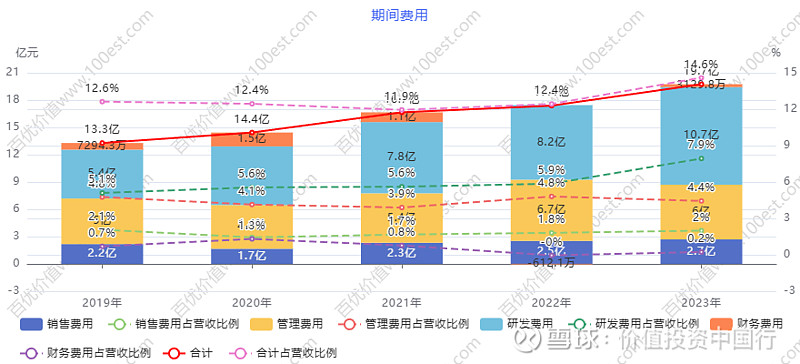

深南电路合作优势

深南电路在华为的供应链中至关重要。其产品质量和供应的可靠性赢得了华为的信任,因此获得了大量稳定订单。这些订单为公司盈利打下了坚实基础。订单的稳定性保证了公司收入和现金流稳定,无需过分担心市场波动。而且,公司还与供应商建立了长期战略合作,确保了原材料供应的稳定和成本的有效控制。

深南电路潜在风险

深南电路面临一定风险。若华为因市场竞争或其他原因减少订单,公司收入和资金流动将受到冲击。届时,公司可能需调整生产和资金策略,这会增加运营风险。尽管目前与华为合作尚稳定,但市场走向不确定,深南电路需提前准备,寻求更多业务增长点,降低对单一客户的依赖。

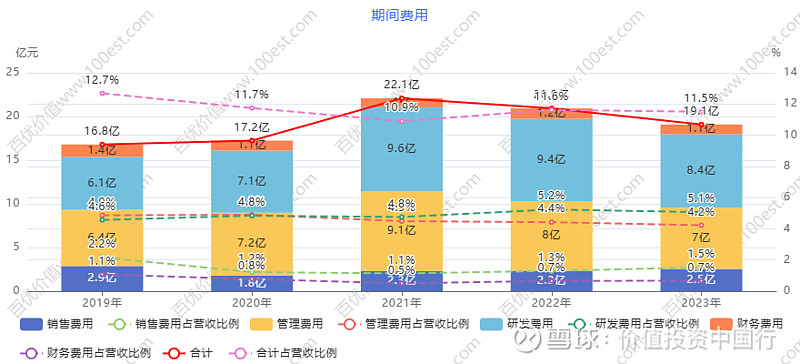

生益科技成本挑战

生益科技遭遇了不少困难。2022年,原材料价格,比如铜和玻纤布,猛涨,使得公司的生产成本大幅增加。为了保住市场份额,公司只能降低部分产品的售价,这一举措又让公司的毛利率有所减少。而且,公司在销售环节的费用也在增加,从2022年到2023年,因为毛利率降低,再加上市场拓展和研发投入等费用的上升,销售期间的费用率也随之增长,这进一步减少了净利润的空间。

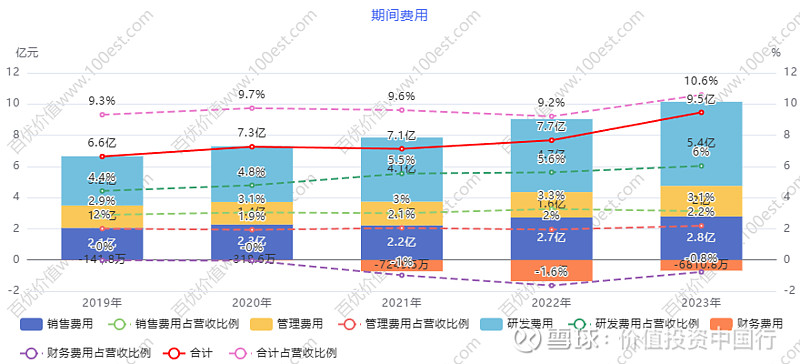

生益科技发展转机

生益科技具备独到优势,迎来了转机。他们研发的低介电常数覆铜板颇受欢迎,订单量持续增长,ROE也随之提升。2024年第三季度,公司调整了产品结构,增加了高附加值产品的产量。同时,成本控制得当,盈利能力得到了提升。而且,公司在成本管理和运营方面表现良好,销售期间的费用率保持低且稳定。

深南电路与华为紧密携手,抢占市场先机;沪电股份凭借稳健的盈利能力和灵活的市场应对能力,备受关注。尽管生益科技遭遇诸多挑战,它依然依靠创新研发和策略调整,努力寻求新的突破。那么,你对这三家企业在未来的市场竞争中谁更具发展潜力有何看法?欢迎点赞、转发,并在评论区分享你的见解。

转载请注明出处:imtoken钱包,如有疑问,请联系()。

本文地址:https://m.qshcygj.com/imen/831.html